本文中的消费金融是指古板金融机构和互联网金融平台向各阶级消费者供给以消费(不搜罗进货衡宇)为方针的贷款的金融办事格式,常见的产物搜罗汽车贷款、耐用品消费贷款、无典质一面现金贷款以及衡宇修茸贷款等等。目前消费金融的办事供给商,搜罗贸易银行、幼额贷款公司、消费金融公司、分期平台和汽车金融公司等多品种型。

消费金融拥有无担保无典质、用户规模广、单笔授信额度幼、审批功效高、贷款克日短、办事格式活跃等特质。

最先,消费金融适宜我国经济布局安排的近况,战略盈利明白,墟市空间大。跟着我国经济增速换挡,消费成为了拉动GDP拉长最紧张的一环。究其情由,近些年,投资的边际收益低重明白,国际交易增速放缓,而社会消费品零售总额增速明白高于GDP增速,消费金融通过对消费的刺激和拉动,对扩内需、去库存、需要侧改良都拥有极其紧张的事理。同时,我国人均可把握收入稳步添补,国度不时出台消费刺鏖战略,住民消费认识变动,住民消费杠杆处于相对低位,消费信贷墟市可开采空间宽阔,这些都为我国消费金融营业的起飞奠定了坚实的根蒂。

其次,消费金融能够大大降低金融办事的可取得性,帮帮高大缺乏银行信用支撑的一面降低生涯质料,拥有强大的社会效益。并且,消费金融办事长尾客户,开拓了一个新的墟市,自己也是一种改进。

结果,跟着时间积攒和金融表围办事渐渐富厚和完备,生长消费金融正当当时。互联网化、大数据时间、云存储等高新时间的渐渐成熟和广大行使,为消费金融正在我国的生长供给了强大帮力,正在获客、场景、风控等方面带来新的变更,能够正在擢升用户体验的同时,取得降低审贷功效、低重违约率。

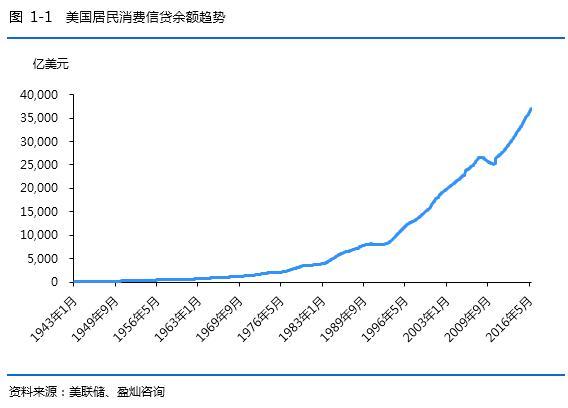

美国的消费金融最早以分期付款浮现,这发源于19世纪初当局出售土地、农人进货耕具和都市住民进货房产等手脚。今后缝纫机和汽车的分期付款极大地促使了分期付款的普及,到20世纪30年代,一起的耐用商品根本都能够应用分期付款,并且分期付款的应用人群最先转化,从低收入人群慢慢向中产阶层排泄。二战功夫,美国先后践诺了三次消费信贷担任,如此做能够通过节减人们正在耐用消费品方面的进货,来保障军用坐蓐材料的供应,同时抑遏通货膨胀,这导致正在1943年支配美国住民消费信余额不时节减,最低时降到53.54亿美元。二战后,为神速克复生长经济,美国当局放宽了对消费信贷的限定,并加紧了国法监禁和金融根蒂步骤修筑,同时,“婴儿潮”、超前消费的概念普及、住民可把握收入拉长和科技改进等诸多成分,联合督促了美国消费信贷完成高速生长。截至2016年9月底,美国的消费金融(住民消费信贷)墟市界限到达3.71万亿美元,72年间(1943年9月56.48亿美元)添补了近655倍,相当于以近10%的增速接续拉长了72年。

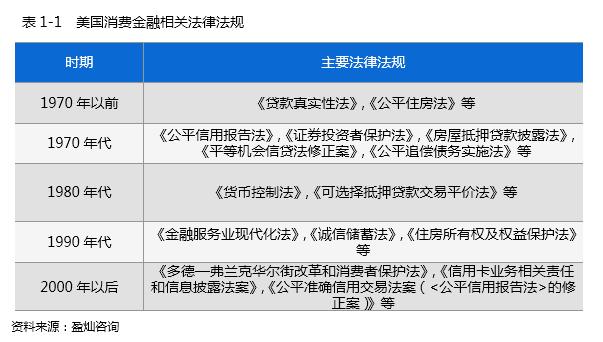

美国消费金融的办事供给商搜罗商品坐蓐商、贸易银行、消费金融公司、信用社、联国当局和蓄积机构、证券化信贷资产池机构、非金融机构等等多品种型,办事的消费者群体遮盖能够申请信用卡的优质一面到收入水准较低的群体。这种宽阔的客户墟市得益于美国强盛的信用评估编造。美国实行墟市化征信,墟市化征信是通过贸易运作变成征信编造,向全社会供给全数的征信办事。征信机构自立征求、清理、加工信用消息及数据,供给尽量全数的、可托的信用申诉。当局供给立法支撑和监禁,范例消息搜集、清理、存储及加工畅通的法例,变成自正在比赛。正在一面征信营业上,美国以益博睿(Experian),艾克菲(Equifax),环联(Trans Union)为主,三家机构简直垄断了全美一面征信数据。征信机构搜集数据后普通都采用 FICO评分模子对数据举办执掌取得用户的信用品级。其余,正在战略监禁上,美国消费金融墟市的监禁先后履历了利率上限管造到加紧消息披露,再到减少消费金融公司产物品种监禁,结果到2008年金融危殆后全数改良金融监禁,设立消费者金融包庇局,包庇消费者正当权力。每一个阶段的安排都对美国的消费金融墟市举办了更正,而且相持了消费金融墟市透后公然、中心包庇消费者权力的思绪。

欧洲的消费金融起步稍晚于美国,其第一家消费金融公司出世于1953年。欧洲的消费金融办事颠末几十年的迅速生长,仍然成为全国消费信贷墟市最紧张的气力之一。可是近些年,因为2008年的金融危殆、2009年最先的欧债危殆。