基于监禁策略日趋苛刻和同质化竞赛日益加剧,帮贷企业面对较大的行业变局。更加正在互联网获客盈利慢慢消亡、消费增进慢慢回落、网贷社会题目频发等要素下,消费金融办事品牌需求正在品牌进展策略定位上做体例化打造,升级品牌中枢价钱编造,重构己方的品牌竞赛力。

1. 资金获取、消费场景、金融科技、获客才能、大数据是行业竞赛的中枢因素

跟着金融立异与音讯时间的深度集合,消费金融财产链日渐成熟,加入主体越来越充裕,分工更为细化,第三方办事机构趋于专业化,征信和风控办事不竭优化,大幅晋升了消费金融的客户体验和运转出力。

消费金融加入主体正在资金、数据、科技、获客等方面都展现轶群样化立异。不竭深化专业性分工、更新消费金融古代财产链。

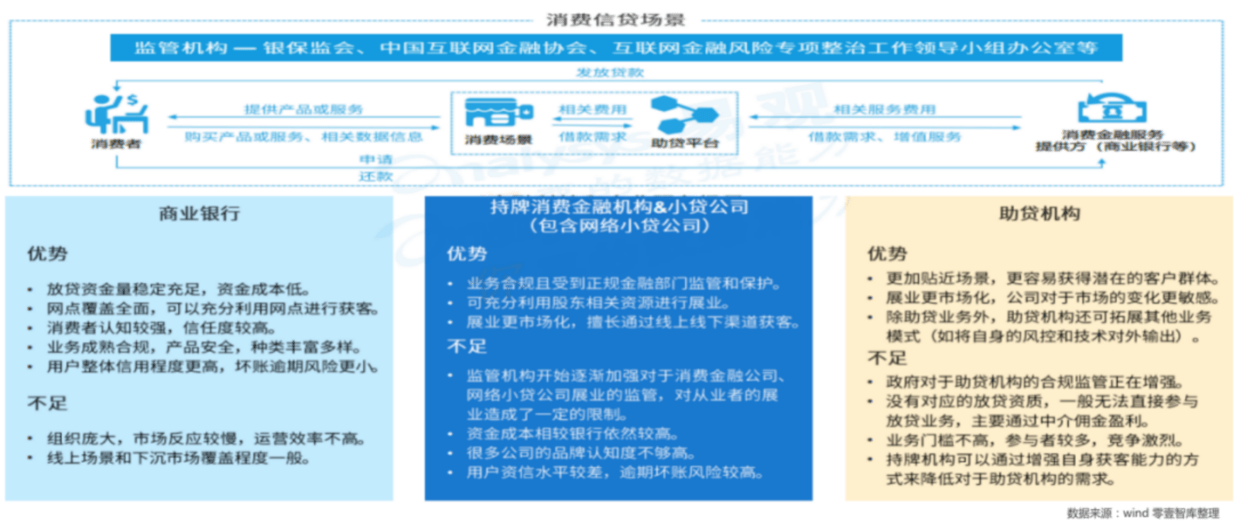

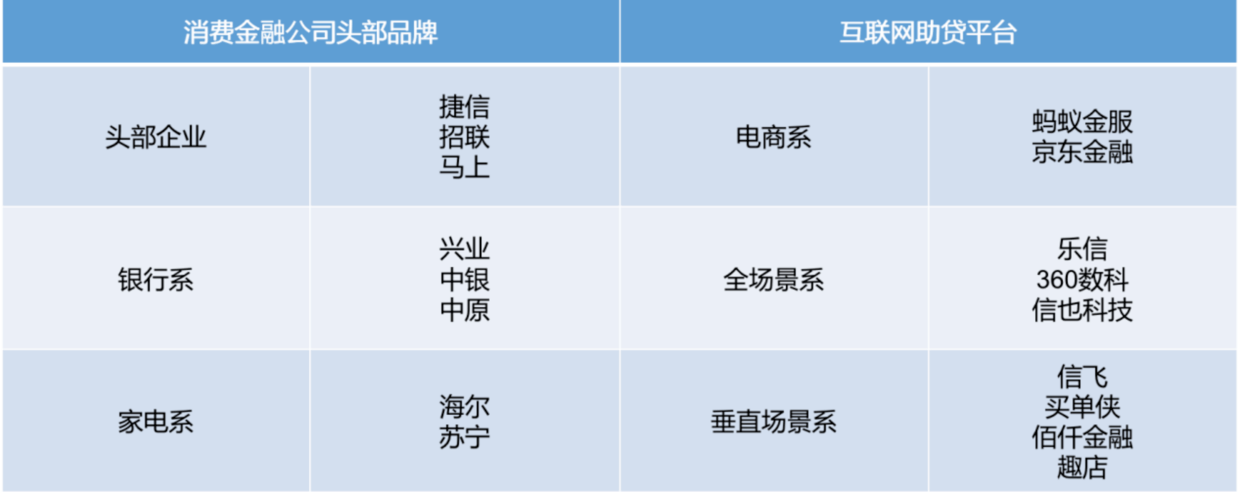

目前,扫数消费金融墟市最紧要的墟市加入者网罗了银行、幼贷公司、消费金融公司、帮贷机构4大类。

帮贷机构及帮贷生意形式因更贴合场景,填充古代金融机构的场景化短板且竞赛门槛较低,正在墟市上取得较猛进展。

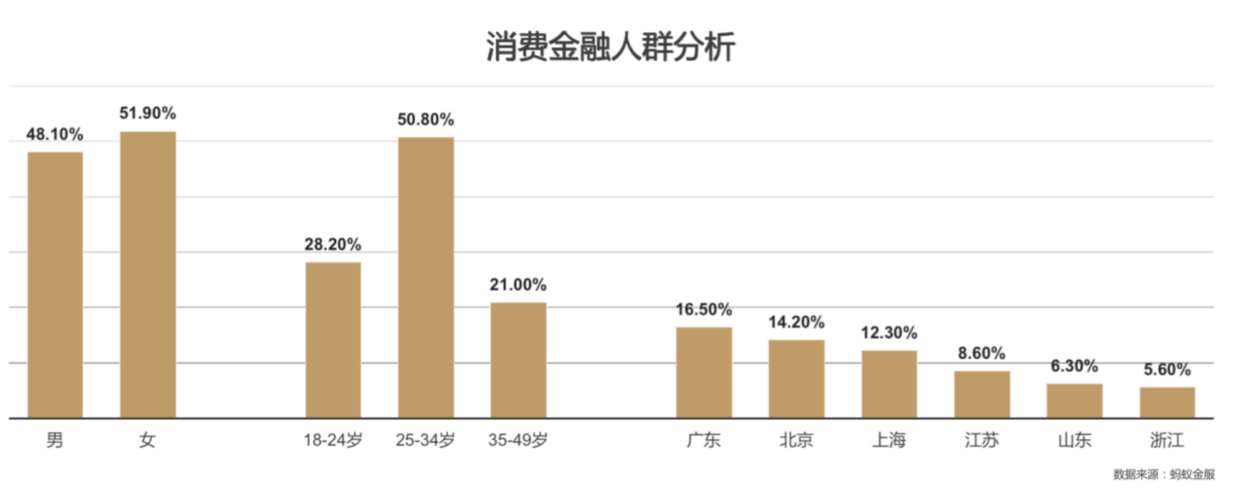

3. 消费群体基数增添及细分范畴陆续渗入,年青人及经济旺盛地域是消费金融的中枢

截至2019年,中国消费信贷渗入率已从2013年的5.4%晋升至13.3%。同时,我国消费布局也正在爆发改变,短期消费贷款占比不竭普及,住民正在教训、文明、医疗、旅游等范畴的消费金融需求正不竭开释。

利用消费金融的人群中,女性略占优势,占比为51.9%,男性占比为48.1%。正在春秋散布上,25~34岁这一春秋段的人群利用消费金融的最多,占比为50.8%;正在区域散布上,广东地域利用消费金融的人群最多,北京、上海、江苏、山东等地的利用人数位居其后,6大省/直辖市囊括了60%以上的消费量。

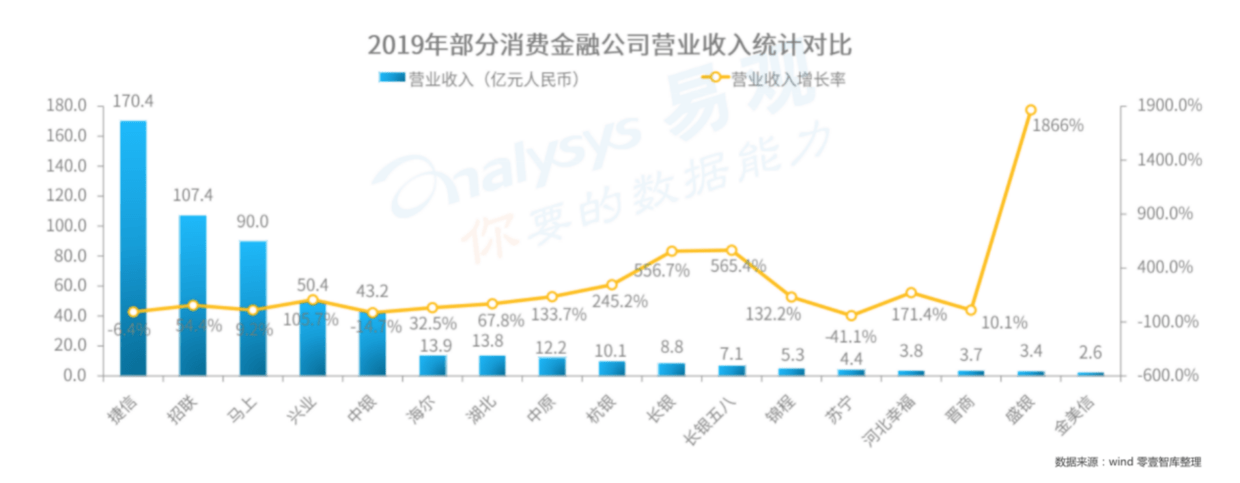

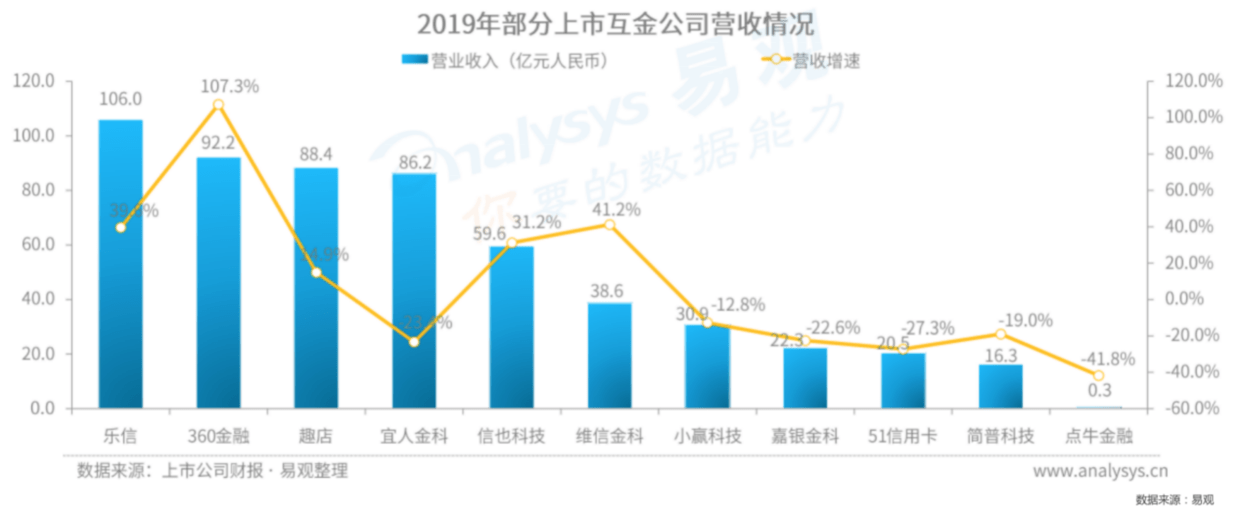

2019年TOP10金融公司总收益约540亿,产生两大破百亿的营收公司,浩瀚亏损10亿乃至1亿的中幼公司存正在,全体表露出为星散的竞赛格式。

2019年月部消费金融公司增速显明放缓,中幼企业增速展现较为强劲,就目前较大的墟市增进空间来看,改日的墟市格式存正在较大转化可以,墟市增进机遇浩瀚。

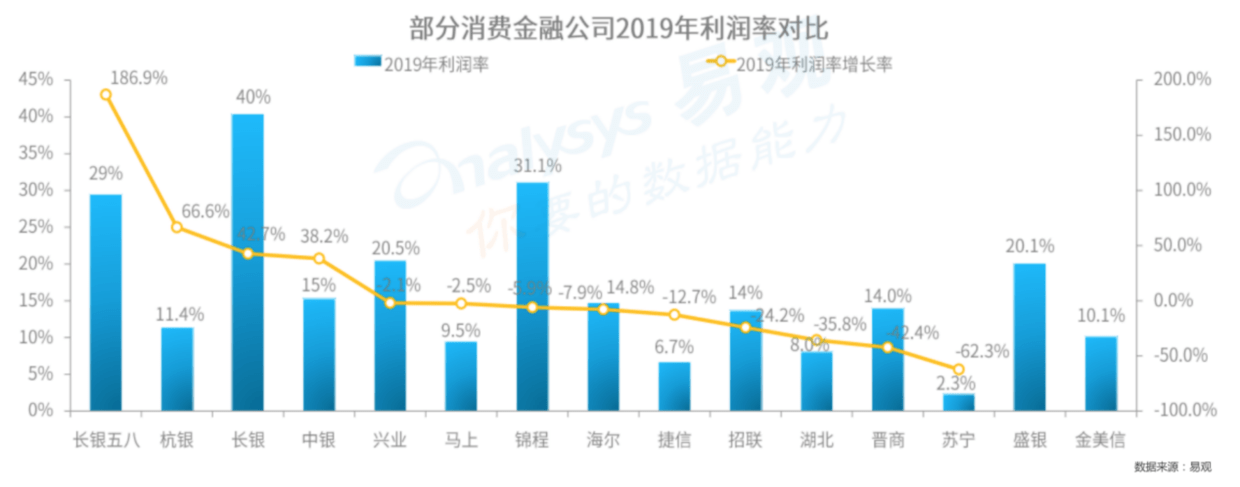

5. 高利润期间慢慢终结,资金和运营(获客)本钱将进一步成为企业进展的枢纽点

更加是策略监禁的日趋苛刻态势,看待非银行消费金融企业来说,利润走低、资金获取本钱、获客盈利慢慢消亡将前进一压低企业赢余才能。

分歧于线下消费金融公司依托于拥有区域空间星散性的实体场景,互联网消费依托于流量的马太效应对目的群体的虹吸效率更为显明,更易取得墟市的强势团圆。

以科技立异不竭创设新消费体例,打造了以分期消费品牌【分期笑】、数字化全场景分期消费产物【笑花卡】、跨生态会员权柄凑集平台【笑卡】为中枢的新消费办事生。