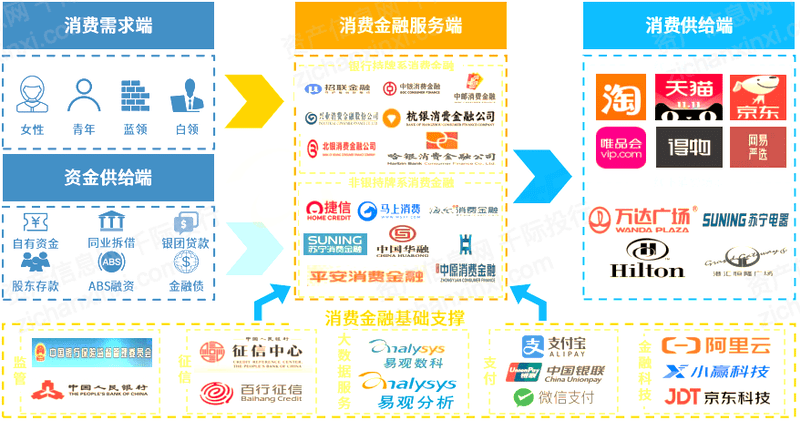

消费金融,指为个别供给以消费为宗旨的贷款,额过活常正在 20 万元以下。早期消费金融产物紧要由贸易银行及汽车金融公司供给,跟着消费金融商场的开展,持牌消费金融机构及互联网机构逐步到场逐鹿。

(1)贸易银行。银行消费信贷目前仍是我国消费金融商场的紧要构成一面,搜罗信用卡贷款、消费性贷款等。中国群多银行数据显示,截至 2020 年尾,贸易银行个别消费性贷款约 48 万亿元,个中按揭贷款约 40 亿元,口径不清楚的消费贷款(蕴涵贸易银行消费贷、信用卡贷款、汽车贷款等)约 8 万亿元。

(2)持牌消费金融公司。持牌消费金融公司是持有消费金融执照,今年欧洲杯会取消吗展开消费贷款营业的非银行金融机构,目前我国共有33家消费金融公司获银保监会答应筹筑(含开业)。

截至 2019 年尾,消费金融公司资产总额 4988.07 亿元,同比增加 28.67%; 贷款余额 4722.93 亿元,同比增加 30.5%。2020 年受疫情影响,消金公司界限扩张及信贷投放有所放缓,2020-2021 年资产及贷款增速正在 15%-20%支配。

(3)互联网机构。搜罗大型电商、消费分期电商、网贷平台、P2P 平台等。跟着《闭于标准整治“现金贷”营业的闭照》发放,无特定场景的收集幼贷受到压缩,同时 P2P 逐步标准,估计另日消费金融商场中的互联网机构将以大型电商和消费分期电商为主。2020 年尾,头部互联网融资平台 360 和笑信的贷款余额分裂为 921 亿元和 760 亿元。

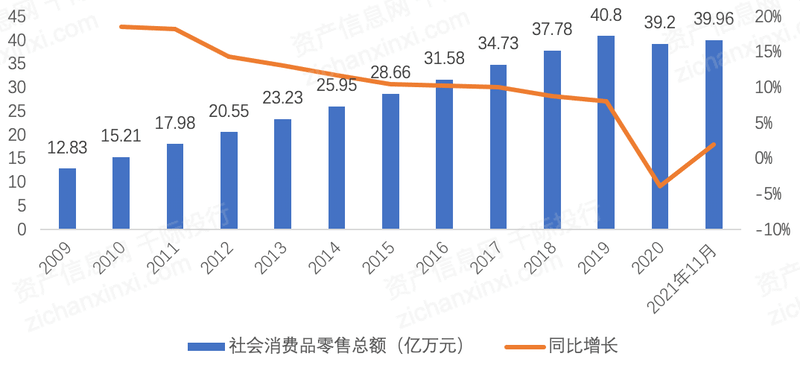

遵照国度统计局公告的数据,受新冠疫情影响,消费商场受挫折较大,但跟着新冠疫情的逐步好转,国民经济赓续连结光复态势,消费需求将慢慢回升,促消费的策略力度将进一步加大。2021年1-11月份,社会消费品零售总额39.96万亿元,同比增加13.7%。

遵照消费金融效劳平台的差异,上游消费需求方的资金提供式样都存正在不同,看待银行而言,上游紧假若储户、股东和信贷资产证券化的投资机构,资金提供式样紧要浮现为积贮、出资和投资;看待消费金融公司,上游紧假若股东,资金提供式样浮现为出资;看待P2P平台,上游紧要搜罗资产证券化受让方、P2P网贷平台投资用户等;看待电商消费金融平台,正在电商平台上以赊购式样获取消费品,可选取分期付款或者延迟付款;看待幼额贷款公司,其上游资金来历紧假若幼额贷款。

下游消费提供方供给线下消费场景和线上自营/第三方的消费平台,消费金融效劳平台纠合供需两边。场景是消费金融的根本,消费场景的线上蜕变使线上的消费金融平台更具备排泄力。电商消费金融平台以电商本身的消费场景为根本,完美电商生态;而正在指导、校园、装修、医疗、租房等规模,一面P2P公司选取以消费金融为切入点进入,进而修建“消费场景大生态”。

需求偏向消费金融效劳平台(银行、P2P平台、消费金融公司、幼额贷款公司和电商消费金融平台)提出乞贷申请,通过审核后获取乞贷。个中通过银行、P2P平台、消费金融公司和幼额贷款公司获取的乞贷,能够正在线下和线上添置商品和效劳;而通过电商平台获取的乞贷,只可通过电商线上的消费平台添置商品或效劳。

主旨消费金融圈的根本是禁锢机构(禁锢、征信和坏账处罚机构),不过目前禁锢体例(出格是第三方独立征信与评级)正在现阶段缺失,消费金融效劳供给商危机职掌本钱较高。

消费金融公司资金紧要来自同行拆入。消费金融公司资金来历搜罗同行欠债、应付债券、客户存款等,个中同行拆入资金为紧要来历。同行拆入来历搜罗银行股东及其他金融机构,招联消金、兴业消金、中银消金拆入资金中,来自母公司银行的资金比例分裂为16.4%、 25.5%和 32.7%。

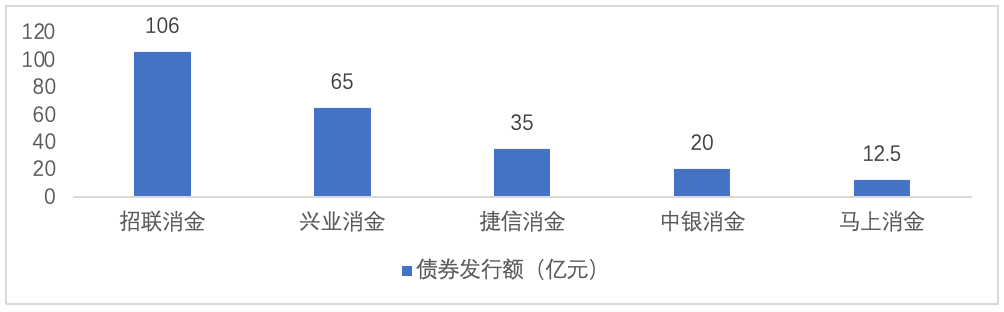

除同行拆入资金表,消金公司也通过刊行债券拓展资金来历。截至目前,共有 5 家消费金融公司刊行过债券(捷信消金及中银消金债券已到期),刊行总额 238.5 亿元。存续的消费金融公司 ABS 界限约 257 亿。