互联网金融是近年来的热点词,刚进入2017,腾讯金融、蚂蚁金融、百度金融就吹响了新的冲锋号:腾讯推出黄金红包,幼马哥亲身站台教导;蚂蚁金服并购美国Money Gram并钻营上市;李彦宏正在内部讲线年的四大主攻目标之间。动作一名金融市集部架构下的交互计划师,正在做了N个金融产物的计划后,对互联网金融产物也有些本人的计划思索,正在此掷砖引玉,愿望和感兴会的幼伙伴一块探求。

互联网金融是相对古板金融展示的一种金融显露局势,平凡来讲是正在古板银行本原进取行“互联网+”的立异调和,这个观念最早正在2012年被称为“中国互联网金融之父”的谢平教育提出来,其方向是群多金融、普惠金融和消费者金融——即让普罗群多都能享福的金融任职。

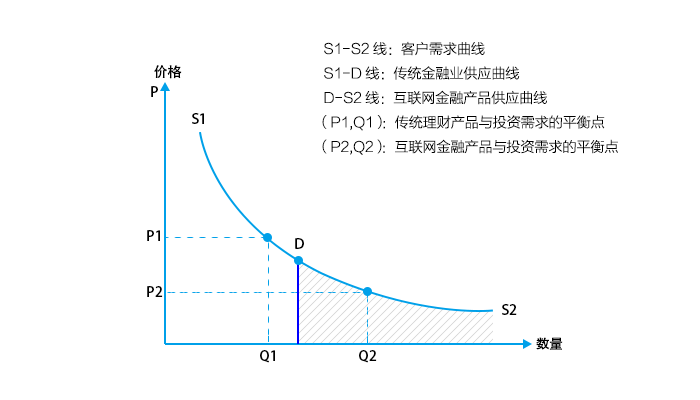

互联网金融为什么也许开展起来?一方面,轨造的缘故,囚禁政府看待新兴行业的立异和开展较量原谅;另一方面,市集的需求,咱们来看一下以下这张表:

上图是一条幂的分散弧线图,横轴代表用户数,纵轴代表代价,左侧头部是古板金融的存在空间,任职于信用等第优异、收入程度较高、违约危机幼、理财和投资志愿强的优质客户;正在长尾暗影一面,是一群中低收入的用户,这一面用户往往持有的资产幼,理财志愿和其他方面本领都相对较弱,古板金融机构不允许任职这一面用户,于是就有了互联网金融的存在空间。

互联网金融的紧要形式包罗多筹、P2P网贷、大数据金融、第三方支拨、互联网证券/基金、互联网保障、互联网相信等,对大一面人而言,前4种的认知度最高:

多筹一词最初开头于英文“Crowdfunding”,其寄义是指面向公家筹集基金,极度指以资帮幼我、公益慈善构造或商事企业为方针的幼额资金召募。

多筹也分无偿多筹和有偿多筹,无偿多筹是指出于公益方针,不恳求回报的投资,如腾讯公益——为山区儿童捐帮1元钱;而有偿多筹则是恳求有回报的投资,为种子阶段或首创阶段的企业注资,最表率的便是预售类新产物的研发资金多筹。

P2P网贷是指通过第三方互联网平台举行资金借、贷两边的完婚,须要假贷的人群通过网站平台寻找到基于必定前提允许出资的人群。一男人念要借钱娶富婆,于是正在平台上发出借钱吁请——写明要借多少钱、利钱多少、若何还、什么时期还。消息颁发后,其他用户会看到信息,评估危机后选拔是否要把钱借给他。个中,较量谙习的平台如假贷宝、人人贷。

大数据金融是指依托海量数据、敏捷提取有效消息而展开的金融任职。像微粒贷如此的幼额信贷便是表率的大数据金融,腾讯公司和微多银行仰仗电子化体系对贷款人的信用情状举行审定:通过对用户线上消费、信贷、投资、社交等作为数据的剖断,然后将其转化为身份特质、履约本领、信用史书、人脉闭联等也许反映客户信用程度的信用评分法式,从而更客观和全数低对用户信用举行评估,然后发放无典质的信用贷款。

第三方支拨指具备必定势力和荣誉保险的非银行机构,采用和各大银行签约的格式,正在用户与银行支拨结算体系间筑筑相接的电子支拨形式。咱们谙习的有微信支拨和QQ支拨。

交易常识是根蒂,互联网专业妙技(知用户、明场景、会疏通)是上升的砝码。能走多稳看的是交易常识,能走多远看的是互联网专业妙技。

产物司理最胆寒的事件便是交互计划师分离交易,空叙用户体验。结果上,金融行业是个门槛高兼具繁杂性的行业,恳求计划师有必定的金融常识贮备:

1.须要解析根基的金融策略法例,才华对实名认证、银行卡认证、资金留存等题目商量周全,比方了然为何必要用户手动勾选用户同意,而非主动勾选。

2. 须要深切明白资金的整体运转流程、逻辑和条例。资金的流转其背后便是用户作为的流转,整个解析资金流后才华简化用户执掌资金枢纽的本领,低落用户操作和研习本钱。

3. 需要时,计划师须要解析极少危机驾御常识。跟着大数据本领的开展,无论是互联网金融机构仍旧古板金融机构都渐渐依赖大数据本领来举行信用评级和危机处理。危机驾御是古板金融机构与互联网企业展开消费金融交易的重点。而风控的重点正在于征。