招联消费金融有限公司(简称“招联消费金融”)是我国第一家正在《内地与香港闭于开发更精细经贸闭联的支配》框架下树立的消费金融公司,创始股东由招商银行及其全资子公司永隆银行和中国联通构成,持股比例差别为50%。公司于2014年10月获批筹修,于2015年3月获批开业。

本文紧要剖判的是招联金融App。招联消费金融旗下有“招联金融”和“招联好期贷” 两个APP。招联金融App的定位是纯线上消费金融平台,为用户供应现金假贷、分期消费、免息购物等任职;而招联好期贷是个用心于线上信用贷款的产物。

本文涉及互联网产物计划剖判,但不局部于这个角度。互联网消费金融App与其他App有个差别点,即C端用户首要的痛点是希冀通过这个产物借到钱。这意味着,若是用户压根借不到钱,那么,假使UI、消息架构等做到无可挑剔,正在用户看来,这如故是个不足格产物。因而,本文的剖判也会涉及其他影响到假贷营业的要素。

笔者的职业筹办是历久扎根正在金融科技行业。此前撰文分享过本身闭于互联网保障、金融科技出海的观看,近期则正在钻探金融科技对待消费金融行业的影响。

先浅易说说什么是消费金融。消费金融有广义和狭义之说。本文剖判的消费金融紧若是指面向中低端个别客户、以消费为目标的无典质信用贷款。它拥有单笔授信额度幼(金额平常不跨越20万)、审批速率疾、无需典质担保、任职格式伶俐等特质。虽然业内存正在百般高利率、乱收费的形势,但消费金融的起点是为天资较差的人群供应更多、更好的金融任职。

而金融科技与消费金融的联络,能够进一步加强金融任职的可得性。大数据、人为智能、云打算等新身手为消费金融行业带来了精准获客、智能风控、主动化审批等任职,能够帮帮金融机构高效地从收入较低的长尾客群中,识别出信用潜力较高的用户,并为他们供应优质的任职与贷后处置,从而提升金融任职的普惠性。

自树立以还,招联消费金融以金融科技为抓手,自帮研发扶植了十足编造及平台,笼罩产物、风控、决定、运营及营销等各范畴,借帮科技增加普惠金融任职,为行业修树了标杆。

是以,从个别志趣启程,联络业内玩家的商场显示,笔者拣选了招联金融APP行为紧要对象来理会,希冀能为消费金融行业的开展输出本身的思索。

捷信消费金融有限公司(简称“捷信消费金融”)于2010年正在中国树立,由来自捷克共和国的捷信集团100%持股。2007年,由捷克贩子彼得·凯尔纳实质把持的捷信集团设立深圳总部,并发规则在中国从事消费放贷营业。2010年2月,进入中国商场仅3年的捷信胜利拿到第一批消费金融执照,成为国内迄今独一表商独资控股的消费金融公司。

捷信金融App是捷信公司推出的网上贷款任职平台,为已正在配合门店解决过捷信贷款的用户,供应幼额多次伶俐贷款、分期购物商城、消费贷、轮回额度等任职。

捷信消费金融和招联消费金融都是业内的头部企业,两个公司的配景以及股东势力都很宏大,旗下App的2020年灵活度都位列同业前哨。

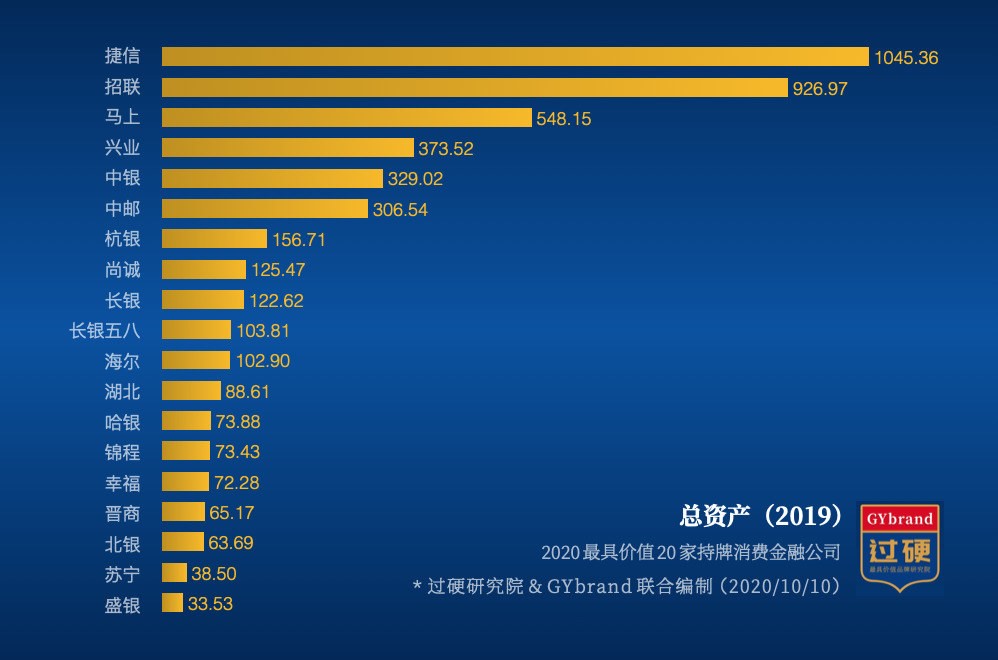

起初,从领域事迹的角度来看,截至2019年末,捷信金融总资产抵达1045.36亿元,是首家冲破千亿级的消费金融公司,资产领域排名榜首。招联金融则紧随其后,且大有赶超之势。

招联消费金融的股东就不必细说了。捷信消费金融的股东PPF集团也很牛。PPF集团创始人彼得·凯尔纳(于2021年3月27日正在一同直升机坠机事变中不幸遇难)生前是捷克首富,身价抵达约175亿美元。而正在近年的国际境遇中,捷克对中国有着格表的地缘政事旨趣。据《群多日报》报道,“捷克是共修一带一齐要紧国度”,而捷信消费金融是“捷克正在华最大的投资企业”。是以,捷信的股东势力也很硬。

第三,据零壹财经的收拾剖判,正在2020年消费金融App灵活度排行榜中,捷信金融排名第1,而招联金融排名第3。

综上所述,虽然捷信历久扎根线下场。