而在固定理财账户中,债券、托和理财型保险都是不错的选择,年金险更是理财险中的较为稳健的增值方式。

年金险再如何包装变化,都逃离不出一个很实际的问题:收益,但在聊到收益前我们先来过一遍它的基本内容:

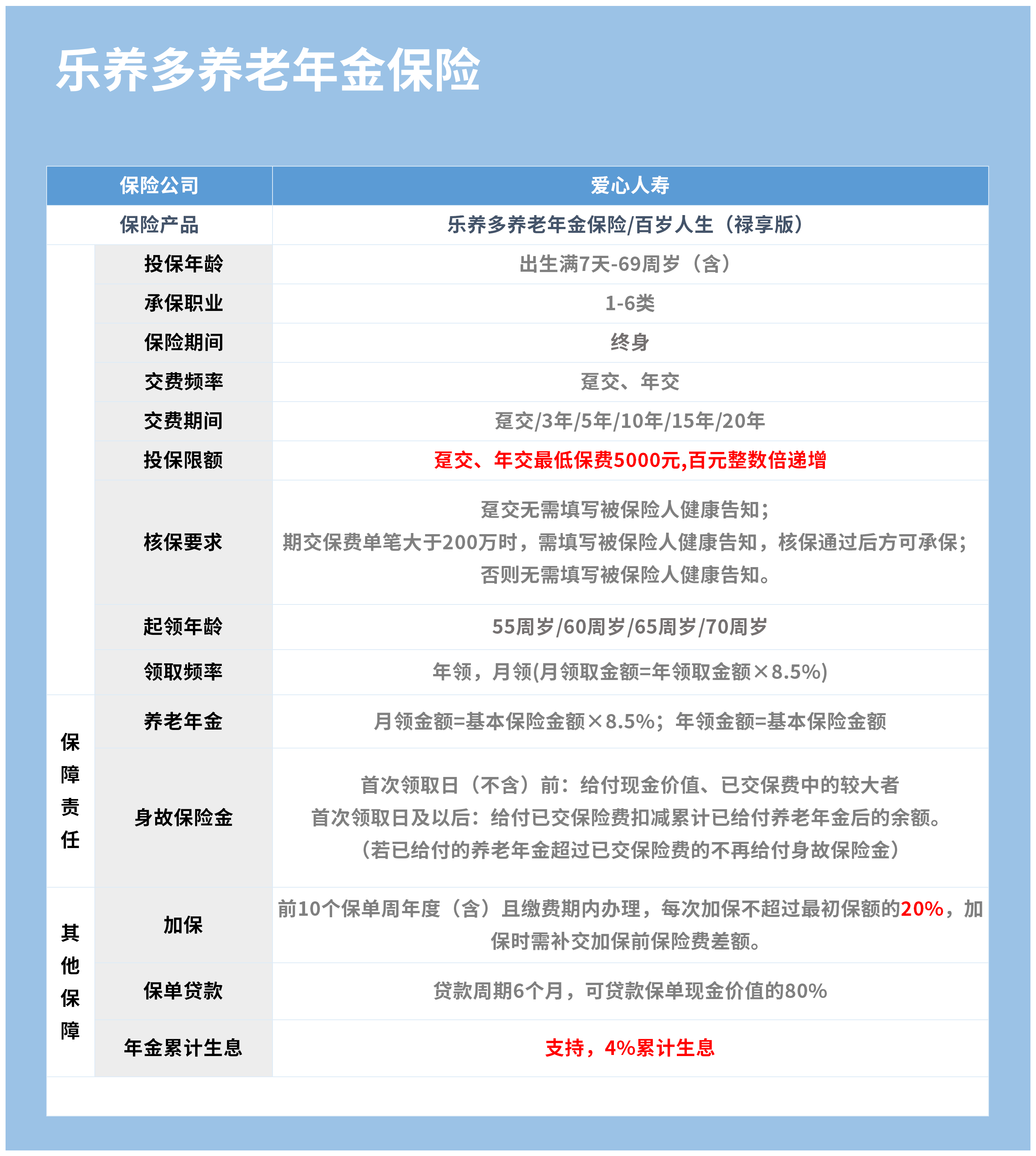

需要注意的是,爱心人寿乐养多年金险的起投门槛较为适中,不算低也不算太高,年交5000元起,百元的整数倍递增。

但是当期交保费单笔大于200万时,需填写被保险人健康告知,核保通过后方可承保;否则无需填写被保险人健康告知。

年金险本质上是一种生存险的形态,活得越久保险金就越多,被保人一旦发生身故,保险合同就终止,受益人获得保险金。

前10个保单周年度(含)且缴费期内办理,每次加保不超过最初保额的20%,加保时需补交加保前保险费差额。

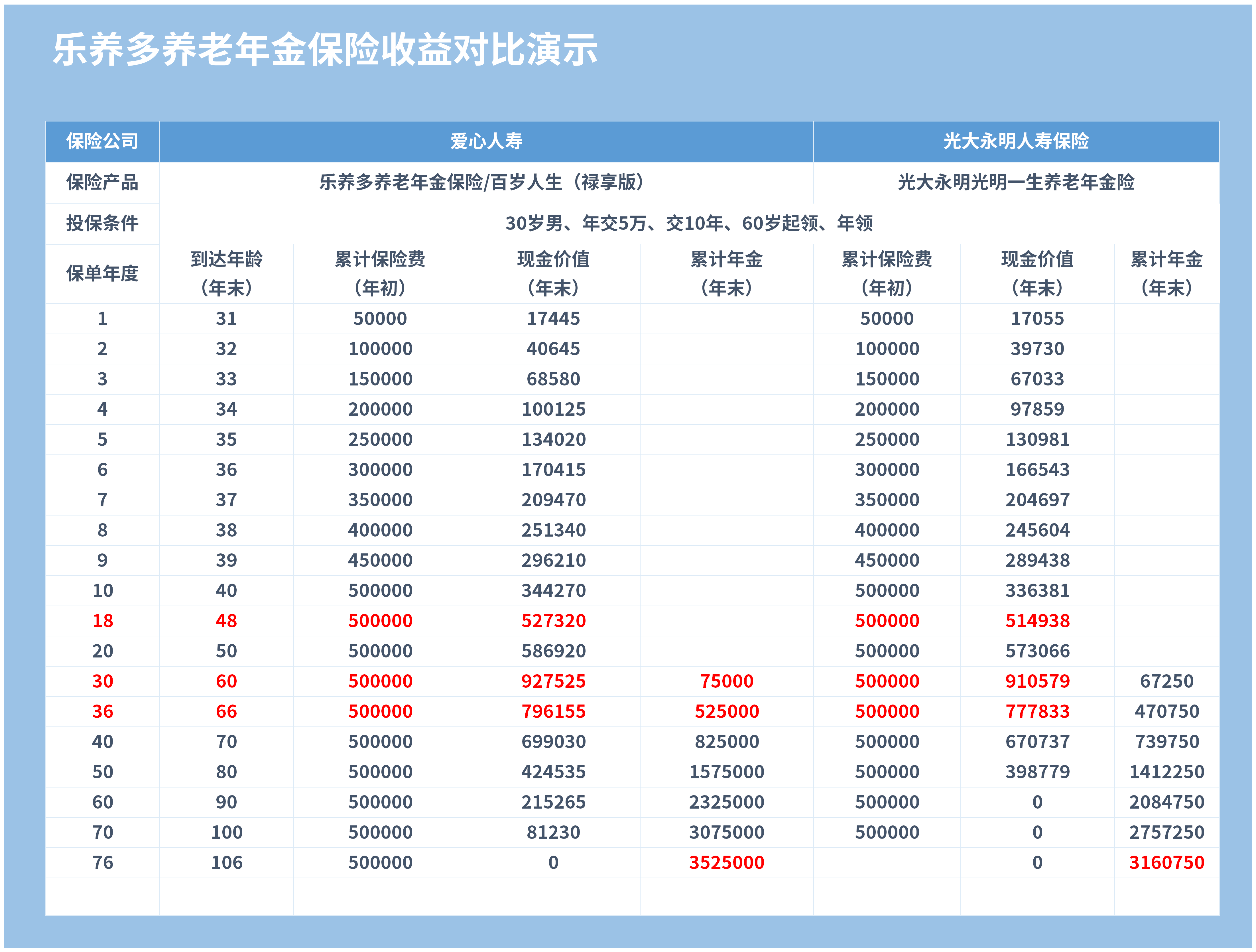

在保单第一年,同样是交50000元,爱心人寿乐养多年金险的现金价值就稍微比光大永明一生养老年金险要高。

同一年开始领取年金,爱心人寿乐养多年金险每领取7.5万,而光大永明一生每年领取6.725万。

年金险的生存金是写在合同里的,白纸黑字100%给付,所有利益均在购买时都是确定的,如果你附件了万能账户除外。

和其他股票、债券之类的理财产品不同,年金险更加稳定风险更低,利率稳定,保险产品的承保公司也安全可靠。

万一保险公司出险危机,银保监会也会保障银行不被破产清算,甚至会找其他保险公司接管,你的保单权益不会受到影响。

在这个消费主义盛行的时代,商家使劲浑身解数,为的就是让你剁手下单,在这种情况下大多数人几乎很难控制自己。

也许有人会说年金险有很多优点,我却只有一个缺点,那就是没钱,那奶爸也没办法,好好赚钱吧。返回搜狐,查看更多