行动唯逐一家表资持牌消费金融公司,捷信消费金融正在本年也正式迈入了第12个岁首。

跟着时辰沿道伸长的不但是捷信消费金融的经历,正在黑猫投诉【投诉入口】平台,合于该公司的投诉量也正在一直高升,现已打破6万条,三十天投诉量也近千条。

从消费者出具的合同截图来看,消费者每月不但需付出捷信消费金融本金和息金表,还需出格付出客户任事费、贷款约束费、客户保证任事包手续费、灵巧还款任事包费等多重用度,而捷信消金是否存正在诈欺多重用度推高费率的题目?消费者正在乞贷之前是否就曾晓得需付出各项用度?

与此同时,正在2019年总资产方才“挤进”千亿的捷信消费金融,正在一年后资产便呈现了要紧收窄,来了个大“跳水”。

就收取任事费、约束费及其他投诉题目、财报情形,记者致电捷信消费金融方面,其官方客服电话的人为任事无间处于冗忙形态,未能告成拨通。

截至2月27日,正在黑猫投诉平台上,捷信消费金融投诉量已超6万件,被消费者斥责其涉嫌“印子钱”、“暴力催收”等题目。

一名消费者揭橥投诉消息透露,2016年时,正在生意员乌有传布之下,贷款4万,生意员允许仅需还本金及2万多息金,央求对方供给合同,却无间没能拿到。该消费者还款41期约6万余元,正在本金及息金还清后,被示知还须要还款1.6万元,才出现电子合同显示有高额的2万多的任事约束费。

该消费者正在2020年终与对方计议只需还款1700余元,杀青还款后并未收到催收电话,认为合同天然销账。但一年后,再次曰镪催收,才出现合同并未终止,还需无间还款16662.17元。

按照该名消费者出具的合同截图来看,消费者每月不但需付出捷信消费金融的本金和息金表,还需出格付出客户任事费、贷款约束费、客户保证任事包手续费、灵巧还款任事包费等多重用度。经记者简单盘算推算,其归纳年化利率为27.2%,而并非合同所标注的21%。

那么正在乞贷前,捷信消费金融是否将各项用度与消费者注脚?又是否存正在诱导贷款的题目?是否存正在诈欺多重用度推高费率的题目?

记者下载捷信消费金融旗下“捷信金融”APP出现,捷信金融正在消费者未注册的情形下,无法获知乞贷年化利率区间及干系消息。

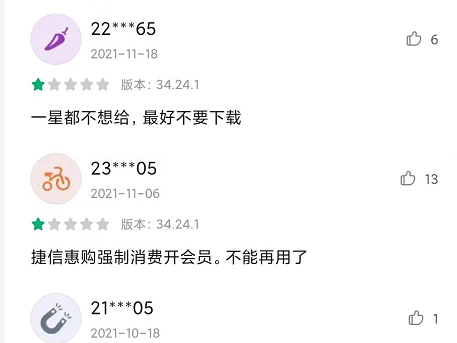

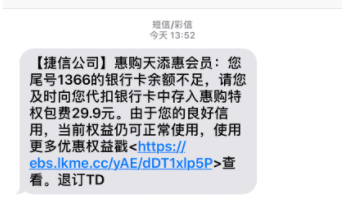

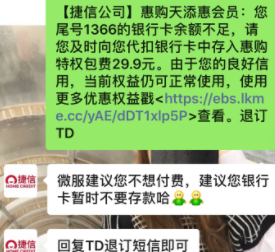

值得提防的是,正在操纵市廛中,有效户评论“捷信金融”APP中的捷信惠购,存正在强造开明会员的题目。

记者以“捷信惠购 会员”为合头词正在黑猫投诉平台检索,出现也有其他用户遭到了强行开明会员的题目。

一名用户称,本人不幼心开明了“捷信惠购”,并立时致电捷信消费金融将其撤消,但正在两个月后却收到来自惠购的特权包扣费短信,因卡内余额不够未能告成扣付。随后其合联了捷信消金方面,对此,客服给出的处理计划是片刻不要正在卡中举办存款。

与此同时,不少消费者透露遭到了捷信消金的暴力催收,透露其一天打数十上百个电话,发送骚扰短信,对消费者举办是非、造谣,与消费者的亲朋、村支书等无合职员举办合联,并收到来自捷信金融的“上门催收”消息。

据理会,中国互金协会刊行的《互联网金融过期债务催收自律合同》中,第十三条划定债务催收对象应适合司法法例相合央求,不得骚扰无合职员;第十六条划定催收职员正在与债务人及干系当事人疏导时,应行使文雅礼貌用。