继上文讲到的互联网保障产物计划那点事(一)后,笔者陆续从财险理赔角度入手做进一步长远解析。

正在互联网保障行业中,非保障产物供应侧的企业的交易流程大致是相通的。如下图:

正在上述的三个交易流程环节中,从产物计划的角度考量,最拥有保障专业性情的模块为项目运营办理。

采选出处:目前互联网保障行业中,壮健险的团险理赔与互联网场景契合度最高,也最为庞大之一。

上图所示为壮健险中理赔场景的交易惩罚流程,一个理赔案件的惩罚流程从立案收单到了案申请书输出为一个无缺的理赔预惩罚流程。

由于这里缺失了【保额扣减】的闭头。这一闭头是当赔案颠末理算引擎理赔得出估计赔付金额后,会遵循结算引擎(额度扣减法规)的运算得闪现实赔付金额。当取得现实赔付金额后,总共理算流程才会完毕。然而保单保额的办理脚色的饰演者正在区此表客户场景中是区别。有的保障项目中,保额的办理者是被保障企业或保障产物供应侧企业;有的保障项目中,保额的办理者是理赔惩罚方。

由于保额办理以及赔案结算引擎自己庞时髦也较高,于是会正在后续的作品中独自分享,正在此就不张开分享。

被保障人正在申请保障理赔供职后,通过线上(如:APP)或线下(如:速递邮寄)的办法,将索赔申请书,身份注明等理赔所需闭连申请资料递交到理赔惩罚方的行为,称为收单。

正在通过指派专业收单职员实行批量收单时,会发作人力本钱,进而会产生供职变现的办法,紧要收费办法有以下几种:

显而易见的难点:对付收单职员和收单安插的合理办理和收取的理赔案件办理,何如保险每个案件及每个案件所包括的一切资料均未有掉失且可被一一追溯?

对付赔案时效的办理和跟踪(收单时效:一个理赔案件从收单滥觞到录入体例的韶华束缚);

正在收单时,会对收取资料类目差错或收取资料实质差错实行打回从新收取的办理。

但从实质讲,法领域板并未治理用户需求,由于这个需求的用户并不是对表用户并且对内用户,即发售及交易办理者。发售和交易办理者的实质需求是能够便捷的保护和办理费率表(所录即所见)。而利用法领域板的治理计划只下降了开拓本钱,并未抵达便捷办理的需求。

针对第4难点,这类题目是总共理赔流程皆有的分表流程惩罚机造,需求体会总共理赔流程的分表流程分支后,实行同一化惩罚。

正在收单后,将收取的理赔案件的纸质化材料通过扫描开发转化为电子影像件,轻易后续的理赔主动行为奉行。

扫描阶段的难点并不正在互联网产物计划中,而正在硬件开发的扫描SDK中,此处要追究产物的点紧要正在于录入办法是通过人为化录入照旧主动化录入(ICR识别本领,提防是ICR而非OCR)

由于咱们要通过互联网的办法完成主动化理赔,那么理赔的主旨绪算闭头的正确率则至闭主要。保障理算正确率的有三个闭节身分:理算根源数据,理算法规,理算流程。而录入闭头则是保障理算根源数据的正确性。

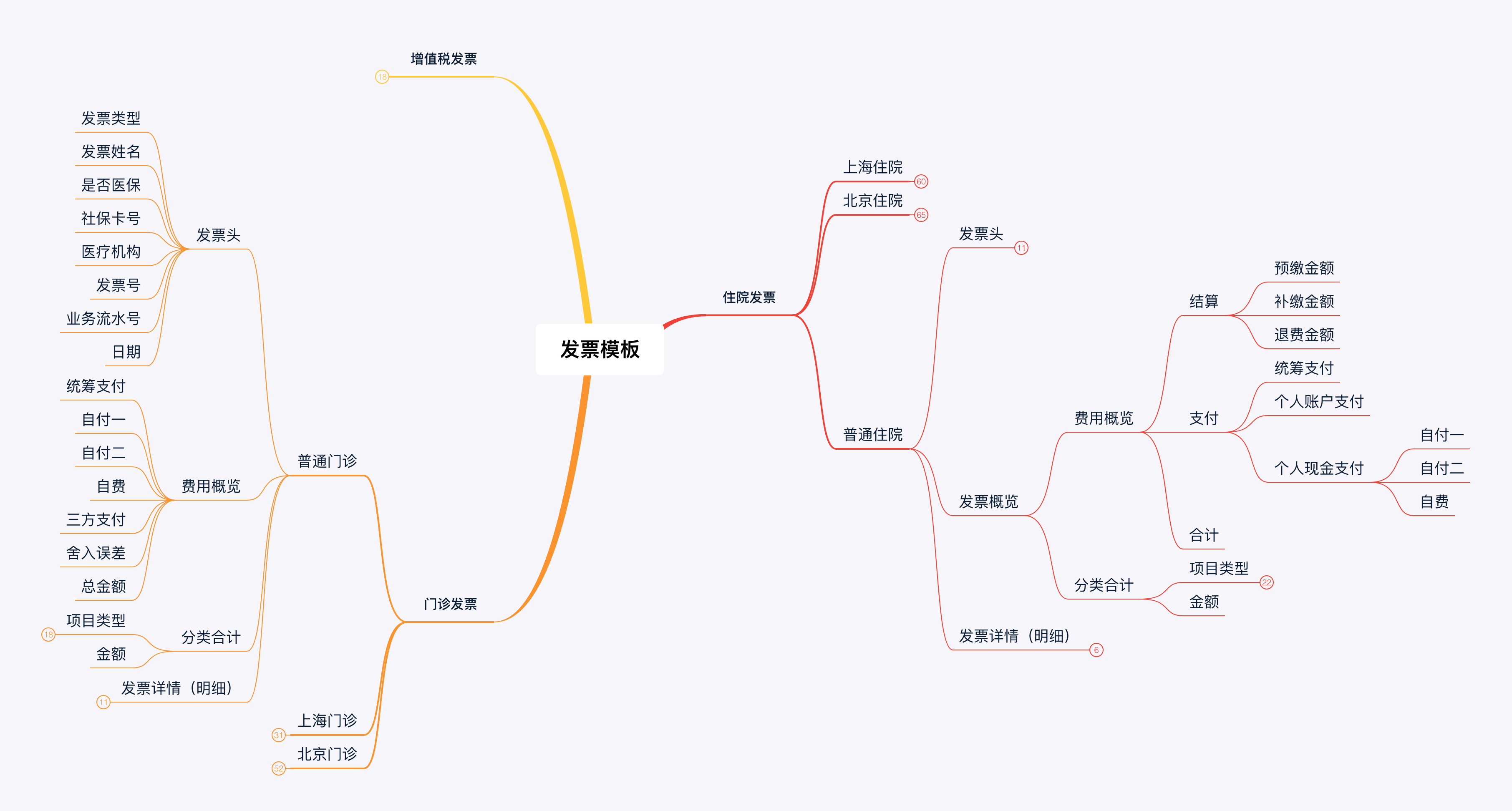

以上的材料中登科正确性分歧最大的模块为发票和消费项目清单,此处就发票实行容易的先容。

壮健险下,发票类型大致分为:门诊发票,住院发票,增值税发票(购药利用);

而发票模板因为各省市的发票模板各有区别,大要上可针对门诊发票和住院发票,又分为【通用发票模板】【北京发票模板】【上海发票模板】【解放军(病院)发票模板】。

5. 发票所属疾病的ICD10编码: 国际疾病分类(international Classification of diseases ,ICD),是依照疾病的某些特点,遵从法规将疾病分门别。